EVA Brief: EXCL (XL Axiata)

- Rio Adrianus

- 21 Jun 2020

- 2 menit membaca

Sejauh ini, assessment NPV XL Axiata oleh investor sejalan dengan perubahan EVA. EVA naik, MVA (harga saham) naik, dan sebaliknya.

Investor selalu melihat EXCL sebagai perusahaan value creator. Bila investor melihat EXCL sebagai value-neutral, seharusnya harga saham EXCL bergerak di sekitar 1.500/share. That has never been the case. Di saat price peaknya di tahun 2015 dan 2017, ekspektasi NPV menyumbang lebih dari setengah harga sahamnya.

The problem is, historically speaking, EXCL tidak mampu mencetak economic profit positif. Strictly speaking, EXCL hingga saat ini adalah value destroyer berdasarkan performa realnya.

Sampai disini saja sudah cukup bagi saya untuk mengambil kesimpulan kalau EXCL di harga saham saat ini tidak menawarkan potensi investment yang menarik. It should be valued below its book value. Tapi untuk kelengkapan, let’s dig deeper. Jangan-jangan something really good is happening di EXCL?

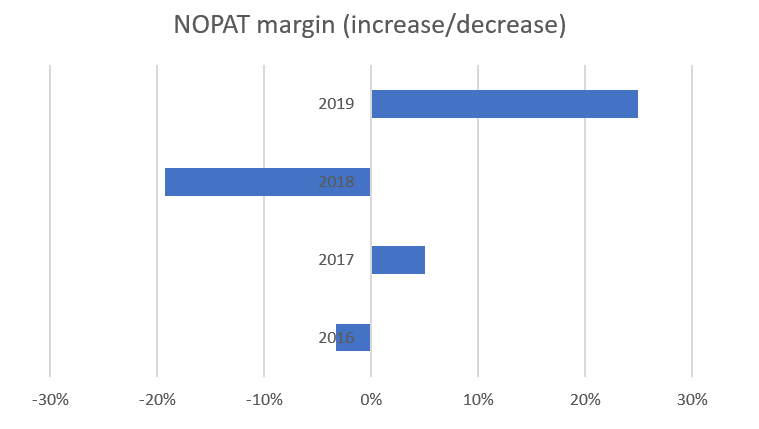

Dari chart di atas kita bisa lihat ada banyak improvement di tahun 2019. Major drivernya adalah peningkatan profitability signifikan yang saya tampilkan dalam bentuk EVA margin. EVA margin naik drastis dari -34% di tahun 2018 menjadi hanya -8.3% di 2019.

Improvement EVA margin tersebut membawa EVA terbang dengan laju EVA momentum sebesar 25%, jauh di atas implied EVA momentum yang diekspektasi investor di tahun 2018. Pertumbuhan EVA yang melejit seperti itu adalah alasan fundamental kuat untuk harga saham naik besar juga. Harga saham EXCL di tahun 2018 menyentuh 2.000/share. Somewhere di 2019, EXCL sempat melambung ke 3.500/share, a decent 25% capital gain.

Bila kita lihat lebih dalam, penguatan dramatis EVA ini disebabkan karena 2 hal:

Pertama, normalisasi operating margin. Era 2G berakhir di 2018. Tidak ada economic benefit lagi dari aset 2G sehingga depresiasi melonjak. Saya tidak mengubah kebijakan akuntansi ini dalam perhitungan EVA. Normalisasi ini komponen terbesar yang menggerakan EVA tahun 2019.

Kedua, ‘interconnection & other direct expenses’ turun. Saya kurang tahu ini apa, kemungkinan ini adalah semacam biaya office dan lisensi di luar negeri dimana kita bisa langsung telpon dengan paket data XL. Untuk bisa itu, EXCL perlu memliki perwakilan di negara asing tersebut. Kalau demikian, sifat expense ini lebih berupa ‘fixed’. Kalau sales naik, efeknya ke operating margin bagus, dan sebaliknya kalau sales XL terpangkas. Di tahun 2019, biaya ini turun 21% dari tahun 2018. Tapi expense item ini secara konsisten berada di range Rp 1,9 – 2,4 Triliun. Berhubung sales XL naik hampir 10%, efeknya lebih terasa ke operating margin.

So, what does it all mean? Peningkatan EVA EXCL bila dilihat dari sumbernya kelihatan semu. Tidak ada improvement genuine. It is very unlikely EVA EXCL di tahun ini bisa meningkat.

Mungkin saja coronavirus membuat orang lebih boros menghabiskan paket data (unlikely karena lebih banyak masyarakat mengalami kesulitan finansial), tapi kalaupun itu benar sehingga sales EXCL meningkat, driver value EXCL bukan di pertumbuhan sales. Tapi profitability. Wild card di ‘interconnection expense’ tidak bisa diharapkan untuk menggenjot EVA lebih besar lagi karena untuk itu bisa terjadi, sales perlu meningkat besar. Unlikely.

Sebagai bonus, saya menampilkan chart EVA EXCL dengan kompetitor Telkomsel (ISAT). Gambaran besar ini menunjukan kalau value driver EXCL dan ISAT sama.

Komentar