EVA Brief: RIGS (Rig Tenders Indonesia) Q3 2021

- Rio Adrianus

- 10 Mar 2022

- 4 menit membaca

As it happens, database EVA saya saat ini berada di mining subsector oil. Perang dingin Ukraina – Russia akhirnya menjadi perang panas dengan konsekuensi global setidaknya sejauh ini memperparah kenaikan harga energi oil and gas. Ada 3 perusahaan oil yang ingin saya assess saat ini: RIGS, ELSA (Elnusa), dan MEDC (Medco). Saya mulai dengan yang paling parah kondisinya, RIGS.

Saya teringat mengikuti presentasi IR dari RIGS di tahun 2019. Ketika itu oil masih dalam long decline semenjak recovery tahun 2014. Presentasinya ketika itu menunjukan kepada saya kalau IR tersebut berada dalam constant pressure dari investornya. Kalau Anda membaca EVA Brief ini karena ingin tahu RIGS, Anda berada dalam minoritas yang tahu kalau ada yang namanya saham RIGS. Saham ini sudah ditinggalkan oleh banyak investor setidaknya sejak tahun 2010, and for a very good reason. Selain kondisi bisnisnya, pencatatan akuntansinya tidak konvensional (akhir tahunnya di bulan Maret, kemudian diulur menjadi Juni di tahun 2020) dan membutuhkan accounting adjustment substantial.

Sesuai dengan namanya, bisnis original RIGS adalah perusahaan yang memberikan service pemasangan oil rig yang didominasi oleh Elnusa (ELSA), subjek analisa berikutnya. Untuk membangun oil rig, perusahaan ini menyediakan kapal-kapal spesifik. Tapi ada satu masalah besar: bisnis pemasangan oil rig di Indonesia sudah mati sejak lama. Sejak tahun 1998, produksi oil di Indonesia mengalami penurunan tajam, dari 1,6 juta barel/hari di tahun 1998 menjadi sekitar 600 ribu barel/hari saat ini.

Penurunan persistent tajam produksi oil di Indonesia ini memberikan gambar yang buruk untuk saya. Ini artinya produsen oil di Indonesia baru berhenti ekstraksi sampai akhirnya tidak ada lagi yang tersisa. Kalau tingkah laku yang sama terjadi di semua belahan dunia (not a stretch imagination, karena aktornya juga sama), maka peradaban manusia akan hancur tanpa ada mitigasi yang bisa efektif karena kita akan berada di area yang sudah jauh melampaui semua tipping points di alam.

Di presentasi tahun 2019 tersebut, IR RIGS percaya kalau turning point RIGS akan terjadi ketika harga oil kembali melambung. Hal tersebut, dia yakin, akan membuat bisnis eksplorasi oil di Indonesia kembali hidup. Well, it didn’t happen. Ada alasan sederhana yang bisa saya pikirkan: produsen oil besar seperti ConocoPhillips sudah tahu sejak lama kalau cadangan oil di Indonesia sudah hampir habis terkuras. Investasi besar untuk drilling dan eksplorasi most likely tidak menghasilkan profitable return. Kenaikan harga oil tidak mengubah kenyataan kalau alam terbatas.

Ketika saya melihat balance sheet RIGS, saya seperti melihat perusahaan yang sedang dalam proses menjadi perusahaan kosong. Asetnya yang di tahun 2015 sebesar USD 119 juta, sekarang hanya USD 42 juta. Tanpa adanya pembangunan oil rig baru, keberlangsungan perusahaan ini questionable.

Bisnis pembangunan oil rig di Indonesia telah mati. In response, RIGS membuat kapalnya untuk mengangkut batu-bara. Apa yang terjadi di RIGS memberikan gambaran kepada saya apa artinya transisi apabila dunia melakukan hal rasional dan bermoral untuk mengganti energy fossil menjadi renewable energy. Perusahaan seperti RIGS bisa memodifikasi asetnya untuk mensupport pembangunan/delivery energy baru. Tentu saja tidak ada yang renewable disini. Semuanya tentang batu-bara.

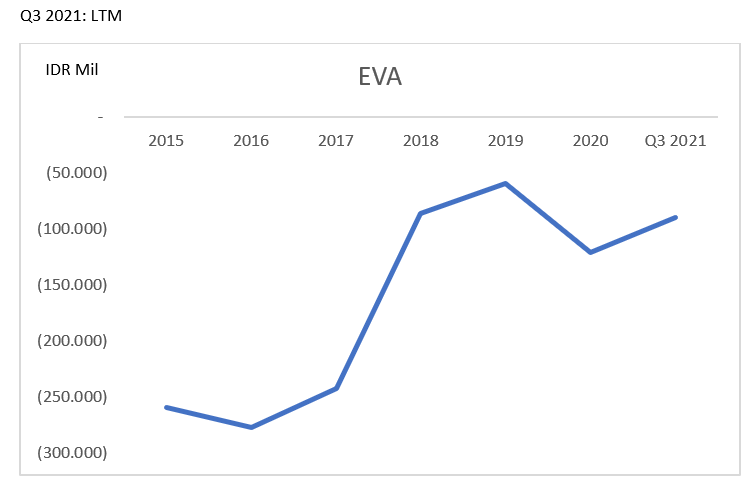

Estimasi EVA saya menunjukan kalau kenaikan coal price juga tidak membawa benefit yang jelas untuk RIGS! If anything, performa RIGS di tahun 2018-2019 lebih baik. Take special note big EVA improvement di tahun 2018.

In response dari sharp improvement EVA di tahun 2018, investor menunjukan minat di RIGS sepanjang tahun 2018-2019. Share price RIGS naik dari 150 ke 480 di tahun 2018.

Re-rating investor di tahun 2018 tidak berlebihan dengan record-level EVA yang dicapai RIGS saat itu. Tapi keadaan yang relatif bagus itu (EVA masih tetap negatif) tidak bertahan lama.

Kedua hal yang saya katakan di atas penting untuk mengerti dimana potential/risk RIGS di harga saham saat ini (328/share) yang mendekati peak 2018. EVA RIGS saat ini jauh lebih lemah dari tahun 2018. Dalam pandangan saya, investor yang mengambil RIGS di harga saat ini mengambil risiko besar tanpa benefit.

Alasan big improvement EVA di tahun 2018 terjadi karena management akhirnya menjual sebagian kapal-kapalnya yang tidak produktif karena bisnis oil rig sudah mati sejak lama. Switching menjadi kapal pengangkut batu-bara just doesn’t cut it. Kapal-kapal RIGS adalah kapal khusus untuk pengerjaan oil rig. Expensive. Asset release adalah pilihan yang economically sensible untuk RIGS.

Kemudian datang pandemi di tahun 2020. Bisnis pengangkutan tersendat. Hal yang menarik kemudian terjadi di tahun 2021. Coal price booming, tapi EVA RIGS tidak menunjukan improvement substantial, dan bahkan lebih lemah dari tahun 2018-2019.

Mengapa? Karena revenue RIGS masih tetap anjlok. Kemerosotan EVA yang terjadi di RIGS adalah indikasi kuat kalau kapal RIGS kembali banyak nganggur. Ini terjadi bahkan setelah management telah menjual banyak kapal di tahun 2018, dan ini juga terjadi ketika coal price booming.

Coal price boom belum tentu menjadi boom untuk bisnis kapal pengangkutnya. Tetap anjloknya revenue RIGS mengindikasikan kalau coal price boom juga disertai dengan banyaknya kapal-kapal pengangkut coal lainnya. Dalam kondisi seperti itu, RIGS tidak memiliki pricing power dan juga kehilangan bagian.

RIGS membutuhkan angin baru. Bisnis pengangkutan batu-bara yang sejauh ini menopang RIGS tiba-tiba kedatangan banyak kompetitor (most likely what happened). At present condition, bisnis RIGS kembali menjadi economically questionable di mata saya. In the long run, EVA bisnis RIGS terlalu negatif untuk menarik shareholders baru. For existing shareholders, it is a losing money business. By a lot. Selagi keputusan asset release lebih lanjut (menjual lebih banyak kapal) akan meningkatkan EVA, tapi kita perlu bertanya, apa yang tersisa kemudian?

![Palm Oil (CPO) Stocks: The Third Wave [BWPT, LSIP, AALI]](https://static.wixstatic.com/media/9cbcba_0efae83b285043ab9cd3d60805293d5c~mv2.png/v1/fill/w_980,h_457,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/9cbcba_0efae83b285043ab9cd3d60805293d5c~mv2.png)

Komentar