TLKM (Telkom) 2020 from Economic Profit View

- Rio Adrianus

- 15 Jul 2021

- 8 menit membaca

Pengalaman dengan Prodia (PRDA) mengingatkan saya kalau return bersifat skewed, baik secara besarnya, maupun waktu. It’s giving me a mixed feeling. Artikel berikutnya tentang ini. Sekarang saya balik mencari opportunity beirkutnya. Terlalu disayangkan bila melewatkan kalau ada kesempatan di perusahaan seperti Telkom. Kalau ada.

Dalam analisa Telkom kali ini, saya memulai fresh. Ternyata di Q2 2019 saya pernah membahasnya disini. Ketika membacanya kembali, saya terkejut betapa masih relevantnya analisa hampir 2 tahun yang lalu itu. Jadi saya ingin memulai dengan observasi krusial saat itu yang masih relevant sekarang. (EVA Brief Telkom 27 Aug 2019)

“Penyumbang value terbesar selama golden era (2014-2017) adalah sales growth. Tapi sales growth seperti ini mungkin tidak terulang lagi (notes: bagian ini mendapat insight signifikan setelah saya menelaah BTS dan pricing yang saya jelaskan di bagian selanjutnya)....

Kedua, TLKM mungkin sudah berada di new normal pada EVA margin yang lebih rendah dari puncaknya di 2016-2017. Driver besar sales growth: fixed broadband (Indihome) memerlukan investasi besar. [...] ini adalah trade-off yang harus TLKM ambil untuk menambah value perusahaan melalui sales growth. Di samping itu, tampaknya ekspansi fixed broadband ini juga memerlukan biaya pemeliharaan besar. Hal ini mengurangi operating margin.

Dua perkembangan ini membatasi EVA margin.... EVA Margin akan sulit berada di level 2016-2017 lagi. Apa yang terlihat saat ini sebagai lower range, mungkin menjadi new normal.

Semua ini mengindikasikan driver pertumbuhan EVA TLKM bergantung di sales growth yang saya duga sudah memasuki fase low growth. EVA momentum dengan kata lain, realistically speaking, sudah tidak di atas 1.0% lagi.”

Sekitar 2 tahun kemudian, semua point di atas menjadi realita Telkom.

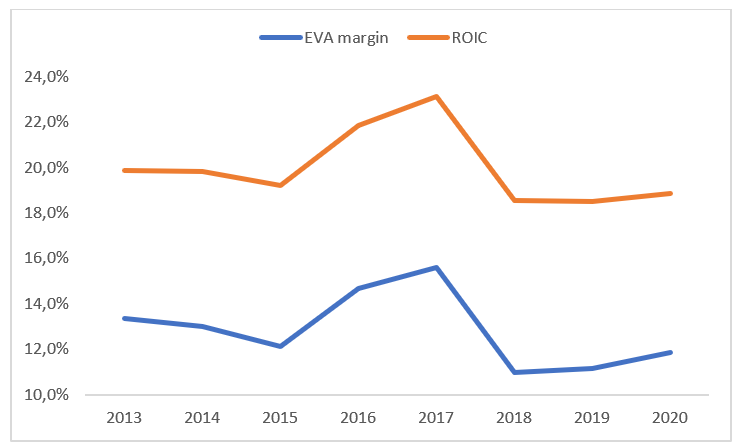

Hingga saat ini, profitabilitas Telkom, diukur dengan EVA margin dan ROIC, berada di lower range historikalnya sejak 2013.

Revenue Telkom juga hampir stagnant. Kombinasi kedua hal ini membuat EVA (juga net income) tidak banyak berubah. EVA momentum (perubahan EVA, scaled by revenue) di tahun 2019 dan 2020 tidak ada yang mencapai 1.0%.

Dan untuk mengaitkan kondisi fundamental tersebut dengan siklus ekspektasi market, saat itu saya mengatakan,

“Tahun 2018 adalah tahun pertama setelah periode kuat 2014-2017 dimana akhirnya EVA terkontraksi besar. Kelemahan fundamental pertama kali setelah strong performance berantai seringkali bisa diasosiasikan dengan wave 4.... Bila berpatokan pada peningkatan performa riil terkini, ekspektasi market tidak terlalu panas, tidak juga terlalu dingin (notes: di saat itu, saya membicarakan ekspektasi market di 3.300/share, level dimana pullback dari 2018 high berakhir (dugaan wave 4). Di point itu, harga saham mengimply kalau investor menempatkan ekspektasi EVA momentum sebesar 0.7%) .... meninggalkan tidak ada margin of safety saat ini. Bila ada retracement dalam, mungkin saya pertimbangkan. Tapi upwave berikutnya mengandung risiko yang sangat besar (wave 5).”

Dengan kata lain,

Jadi di analisa 2 tahun yang lalu, saya tidak melihat bagaimana EVA Telkom bisa naik signifikan. Dan dengan price level saat itu, saya melihat market sudah mempriced-in perkembangan EVA Telkom saat itu. Tanpa adanya EVA miracle, kenaikan harga saham dari point tersebut berisiko berada di fase wave 5 yang dikenal juga dengan fase euforia, ekspektasi terlalu tinggi, dsb. Tidak ada margin of safety di saat itu.

Fast forward hampir 2 tahun kemudian. 13 Juli 2021 (ketika analisa ini saya tulis).

Ternyata saya menangkap secondary high TLKM sebelum akhirnya terus menurun. Dugaan wave 4 yang kemudian disusul dengan wave 5 ternyata salah. But then again, tidak ada alasan bagi saya untuk membeli dengan mengharapkan fase euforia. Analisa EVA memberitahu saya kalau tidak ada margin of safety di saat itu. Satu alasan utama mengapa saya sangat menyarankan Anda untuk memiliki framework solid yang bisa menghubungkan performa perusahaan dengan valuasinya adalah untuk terhindar ‘nyangkut di pucuk’. Nyangkut di pucuk adalah permanent loss. Elliott wave count saya salah, tapi saya tetap terhindar dari pucuk. Inilah mengapa saya mau repot menganalisa EVA semua saham yang ingin saya invest. Saya tetap bisa menggunakan Elliott Wave tanpa perlu terlalu khawatir membuat kesalahan fatal.

Jadi sekarang saya sudah menghabiskan 3 halaman untuk apa yang terlihat seperti intermezzo. Kebanyakan investor awam hanya tertarik pada ‘cerita spesifik yang mempengaruhi ‘kinerja’ perusahaan di masa depan’ (pembaca lama tahu saya suka menyindir analisa atau berita yang suka mengeluarkan kata kinerja/performa tanpa jelas apa yang dimaksud).

Salah satu hal yang paling berbahaya untuk investasi Anda, dalam opini saya, adalah menghabiskan waktu berjam-jam membaca annual report, presentasi, dan berita tanpa memiliki framework. Apa peluang Anda berpikir, “ini perusahaan yang punya prospek bagus” setelah berjam-jam tenggelam membaca annual report suatu perusahaan? Semakin besar effort yang Anda kerahkan, semakin besar bias Anda untuk menyukai perusahaan tersebut. Saya memberikan proposal ide yang lebih baik. Investor lebih baik menekankan fokus hanya pada dua hal: Pertama, overall performance perusahaan. Sayangnya, net income seringkali bukan pilihan yang baik. Kedua, mencoba mengukur seberapa besar ekspektasi investor lain. Kedua hal ini menghasilkan less bias, more objectivity: hal—hal yang membantu Anda menghindari permanent loss dari harga pucuk.

Memiliki fokus yang meminimalkan bias ini sangat relevant untuk Telkom, dan secara general, perusahaan ‘big names’ lainnya seperti Unilever, BCA, Gudang Garam, dan Indofood. By default, bias pasti sudah ada karena produk mereka dekat di mata dan hati. Terlebih, annual report mereka sangat panjang, penuh dengan detail yang rentan dengan revisi/reklasifikasi indikator operasional. Perubahan disclosure ini mempermudah management untuk menarik perhatian pembaca ke apa yang mereka mau, dan menutupi apa yang tidak diinginkan. So, what to do? Develop framework bagaimana perusahaan menciptakan value dan bagaimana mengukurnya, dan anggap laporan keuangan adalah informasi terpenting dari apa yang bisa perusahaan sampaikan.

Back to Present

5G. Semua perhatian saat ini terbuai dengan deal baru Telkom untuk memancarkan 5G. Keputusan masuk ke 5G jelas signifikan untuk pemancar 2,3,4, and soon 5G. It will cost a lot of money. Apa yang tidak berguna adalah mencapuradukan sentimen yang berasal dari kecanggihan 5G dengan profitabilitas Telkom. Profitability is strictly a financial measure. Nothing else. Hati-hati dengan bias yang dibawa (dengan sengaja) dari media.

Hampir seluruh modal yang ditaruh investor (kreditur dan shareholder) di Telkom berada dalam bentuk fixed assets berupa menara BTS, kabel optik dan broadband. Perkembangan menara BTS memberikan additional insight berguna yang menjelaskan perubahan EVA Telkom. Ini tidak mengherankan karena sekitar 37% fixed assets Telkom adalah menara BTS.

Apa yang perlu kita tahu adalah perubahan generasi ‘G’ memerlukan BTS baru. Kita lihat perkembangannya di chart bawah. Agar jelas melihat perkembangan tipe BTS, saya perlu menggabungkan annual report tahun lama dan baru karena Telkom gemar merubah detail klasifikasinya (mencampurkan 2G dengan 3G).

Ada 2 observasi penting disini. Pertama, kita bisa melihat era masing-masing generasi ‘G’. Era 3G: 2015-2017. Era 4G: 2017-sekarang dengan laju yang eksplosif. Kedua, perhatikan kalau menara BTS Telkom sifatnya akumulatif walaupun era G berubah. Saat ini, dari hampir 250.000 menara BTS, 54% menara BTS Telkom adalah menara 2G dan 3G. Obsolete tower. Era 3G sudah berakhir di tahun 2018. Setiap tahun signal 3G ini semakin cepat jadi service punah. Telkom sepertinya bingung mau diapakan tower ketinggalan zaman ini.

Implikasi chart di atas jelas untuk value investor yang memperhitungkan asset replacement value. 54% dari aset terbesar mereka kemungkinan perlu di-assign scrap value. Fokus saya ada di return yang dihasilkan dari modal yang sudah terlanjur ditaruh investor. Ketika tower-tower ini obsolete, mereka menjadi dead weight yang tidak menyedot uang kustomer. Profitability, baik diukur dengan EVA margin ataupun ROIC, akan turun. Sekarang kita akan segera memasuki era 5G. Seberapa cepat nanti menara 4G menjadi obsolete? Baik saya maupun asset replacement value investor melihat alasan untuk khawatir.

Apakah ada evidence menara rongsok ini menekan profitability? Saya tinggal mengcopy-paste chart EVA margin di atas. Mulai dari tahun 2018, return on capital Telkom jatuh, dan penjelasan diatas adalah penyebab utama mengapa EVA Telkom ikut jatuh.

Bila kita membagi jumlah kustomer Telkom dengan jumlah menara BTS, kita mendapat gambaran tambahan yang mensupport pandangan kalau semakin banyak menara-menara ini sudah tidak memberikan service lagi terutama sejak tahun 2018 dimana penurunan ratio ini semakin tajam.

Jika Anda mengikuti sejauh ini, sebenarnya intinya adalah saya memberi tahu kalau era 4G membawa economic cost yang lebih besar daripada economic benefit untuk Telkom. Sebaliknya, era 3G was really good. Kalau kita ingin positif terhadap 5G, era 3G memberikan kasus yang instruktif. Jadi perlu kita lihat.

Ada 2 hal yang membuat era 3G sangat bagus untuk Telkom (golden years EVA dan harga sahamnya). Pertama, adopsi internet terutama di sektor korporat baru berjalan kencang saat itu. Perkembangan adopsi ini seiring dengan peningkatan substantial bandwith dari Telkom dari level menyedihkan di 93.368 Mbps tahun 2014 menjadi 1.750.617 Mbps di tahun 2016. Not so long ago, loading screen lama adalah bagian kehidupan.

Hal kedua adalah point krusial yang entah mengapa tidak diterangkan management secara blak-blakan. Seiring dengan peningkatan besar bandwith di tahun 2016, Telkom meningkatkan harga secara signifikan untuk kustomer korporat. Data di bawah ini saya dapat dengan mengolah data yang diberi di report 2016. Kenaikan harganya sekitar 50%. Entah mengapa, sejak tahun itu Telkom mengubah segmentasi kustomernya sehingga tidak memungkinkan data pricing ini diestimasi.

Jika percepatan adopsi internet menggerakan revenue, maka kenaikan pricing secara tajam ini tidak hanya berkontribusi terhadap menaikan revenue, tapi juga operating margin. Kenaikan pricing untuk korporat ini adalah sumber utama kenaikan EVA yang tajam di tahun 2016 dan berlangsung hingga tahun 2017. Investor sepertinya sudah mengantisipasi kejadian ini mulai dari akhir tahun 2015.

Semenjak itu, data ini tidak bisa saya estimasi lagi. Tapi bila kita melihat revenue mulai dari tahun 2017, kita bisa assume kalau Telkom sudah tidak bisa meningkatkan pricing yang terasa di era 4G.

Bottom Line

Apakah sekarang market menawarkan attractive investment opportunity? Dari penilaian saya, market saat ini mempriced-in kondisi economic Telkom saat ini. Ada sedikit ekspektasi profitable growth, tapi kurang lebih tidak banyak ekspektasi. Kita telah melihat ada improvement EVA di sepanjang tahun 2019-2020 yang disebabkan terutama karena Telkom mengurangi biaya maintenance infrastruktur mereka. Hardly a sustainable improvement source.

Tapi seandainya, against all odds, Telkom bisa melanjutkan kenaikan EVA, walaupun hanya sedikit, maka ada kesempatan investment disini. Tapi berhubung margin of safety minimum yang saya terima sekitar 50%, it is nearly impossible. Bila era 3G mengajarkan sesuatu, kunci keberhasilan 5G untuk bisa mendongkrak EVA Telkom berada di kemampuan Telkom menaikan pricing secara signifikan. Saya pikir itu tidak bisa dilakukan. Penetrasi user yang lebih banyak juga saya pikir not good enough tanpa menaikan pricing. Profitability Telkom akan tertarik turun, dan dengannya, EVA, seiring dengan investasi tower-tower 5G baru yang membuat tower 4G obsolete.

Dalam pandangan saya, black horse agak realistis yang bisa mereverse gravitational pull negatif ini berada di apakah Telkom bisa merubah economic burden dari menara obsolete menjadi economic benefit, seperti dengan menjualnya dengan harga tinggi atau mungkin memindahkannya ke wilayah yang belum mendapat akses internet. Tapi itu terdengar seperti wishful thinking. Most likely, management Telkom tidak tahu mau diapakan tower-tower obsolete yang semakin menumpuk ini. And those towers cost a lot of money.

Lebih dari itu, framework yang saya miliki meletakan prioritas siklus. Thanks to hindsight, sekarang kita tahu kalau TLKM telah mencapai fase optimist ekstrem di tahun 2017. Selagi kita telah melihat peningkatan EVA secara gradual di tahun 2019-2020, saya tidak melihat bagaimana trend ini bisa berlanjut dengan adopsi 5G.

Dalam skema siklus, kita bisa expect kalau fase ekstrem berfluktuasi ke ekstrem lainnya. Perubahan fase ke ekstreme yang lain ini tidak berjalan secara vacuum: ada alasan fundamental yang betul mengatakan keadaan telah berubah. Dengan kata lain, kejatuhan saham pada awalnya bisa disebabkan tanpa alasan jelas, hanya bisa didetect oleh investor memantau perkembangan ekspektasi investor lain yang terlampau tinggi. Tapi tidak ada yang tahu timingnya secara pasti. Kemudian, somewhere along the way, keadaan fundamental betul memburuk, dan ini memicu mood investor ke ekstrem negatif.

Walaupun saya menilai harga saham TLKM saat ini (saat ini 3.130/share) terlihat fairly-priced dengan kondisi EVA saat ini, saya tidak bisa menghiraukan kemungkinan siklus telah berubah untuk TLKM. Pandangan ini didukung dengan pandangan saya terhadap 5G. Gabungkan ini semua, saya memerlukan harga saham yang jauh di bawah market saat ini. Berhubung apa yang terjadi dengan PRDA was really good, saya akan menjelaskan bagaimana saya mencari level target harga potential TLKM dimana kemungkinan saya tertarik. Tapi di artikel setelah ini karena sudah terlalu panjang.

Komentar