EVA Brief: ELSA (Elnusa) Q3 2021 (Updated: Q4 2021)

- Rio Adrianus

- 14 Mar 2022

- 4 menit membaca

Note: Hari ini ELSA menerbitkan laporan keuangan Q4 2021. Analisa di bawah berdasarkan data sejauh Q3 2021. Di bagian akhir, saya akan memberikan update Q4 2021 secara singkat. Secara singkat, tidak ada perubahan material yang memerlukan revisi pandangan.

Membaca penjelasan management di annual report 2020 mengingatkan kembali mengapa saya tidak menyukai bottom-up approach yang dimulai dengan detail-detail. Management discussion ELSA seperti skripsi mahasiswa: detail, tapi unfit untuk decision making purpose. Sebetulnya lebih parah karena management ELSA cenderung menjelaskan lebih detail hal yang bagus tapi tidak untuk hal yang buruk. Public expose presentation lebih parah. Anda tahu perkataan ‘led by the nose?’. Seperti itu rasanya membaca apa yang dikatakan management ELSA. Tapi tentu saja pengalaman seperti ini tidak hanya terjadi di ELSA. Anyway, let’s start.

Dahulu, sebelum tahun 2000, bisnis Elnusa booming dengan banyaknya order pembangunan oil rig baru. Seperti yang saya jelaskan di analisa RIGS sebelumnya, bisnis pembangunan oil rig di Indonesia sudah mati karena tidak ada lagi sumber minyak baru yang bisa diesktraksi.

Tanpa adanya pembangunan oil rig baru, sulit membayangkan bagaimana real performance ELSA bisa mengalam improvement signifikan.

Sebagai anak perusahaan Pertamina, ELSA mendapat hak khusus untuk mengoperasikan sumber minyak yang sudah digali. Selain perawatan dan transportasi, proyek untuk menggali lebih dalam atau lebih lebar di existing site masih menjadi sumber revenue ELSA. Tapi proyek seperti ini selalu berhadapan dengan risiko oil reserve yang lebih sedikit dari dugaan expert perusahaan. Oil giant asing seperti BP dan PhillipConoco memilih untuk keluar duluan. Sisanya hanya boleh beroperasi lewat Pertamina.

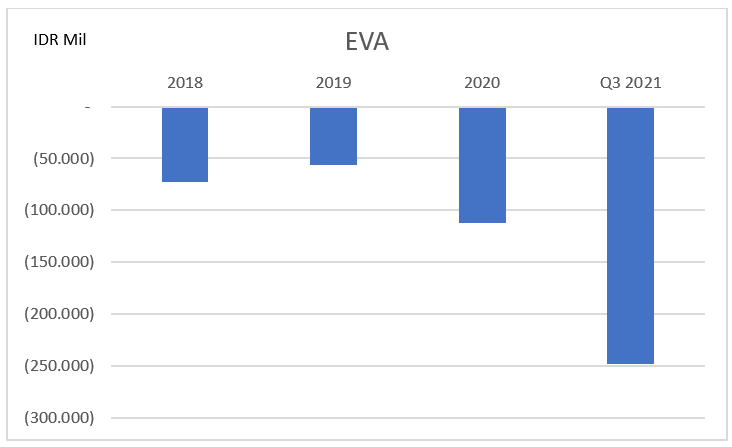

Kemudian datang krisis 2020 yang masih berlangsung hingga saat ini. Selagi saya tidak bisa mengatakan hal spesifik tentang operasional ELSA, saya mempunyai high confidence kalau kondisi bisnis ELSA menjadi semakin buruk di tahun 2021. EVA merosot dalam 12 bulan terakhir menjadi minus Rp 247 Miliar dari minus Rp 111 Miliar di akhir tahun 2020.

Apabila sebelum tahun 2020 bisnis ELSA bisa dikatakan break-even economically karena menghasilkan return on capital yang mendekati cost of capitalnya, kondisi di tahun 2021 jelas jauh lebih buruk.

Implikasinya untuk investor jelas: apabila kondisi tidak segera recover, tidak ada alasan bagus untuk menilai ELSA di atas net capital investednya.

Pada harga saham saat ini, 304/share, investor menilai ELSA di bawah net capitalnya. EV/Capital saat ini 0,6. Jadi mungkin ELSA saat ini worth to investigate further.

Alasan utama mengapa EVA turun banyak saat ini karena kontraksi gross margin. Gross margin ELSA biasanya berkisar di sekitar 10%. Saat ini hanya di 7,3%. Selisihnya kelihatannya kecil, tapi kita perlu ingat chart EVA dan ROIC di atas menunjukan kondisi ELSA yang pas-pasan - tidak gendut dengan profit.

Dugaan saya, kontraksi gross margin ini terjadi karena perusahaan minyak yang menjadi kustomer Pertamina mengalami kesulitan keuangan, terutama sejak tahun 2020. Akibatnya, banyak proyek drilling di existing site terhenti.

Apabila kita melihat kemerosotan gross margin 2021 yang tajam sebagai indikasi, saya pikir tahun 2021 membawa banyak perusahan-perusahaan minyak non-giant ke breaking point. Hal ini penting dipertimbangkan karena sekarang harga oil sudah melambung.

Perusahaan-perusahaan minyak pada umumnya highly leveraged. Kalau mereka bisa bertahan hingga saat ini, maka saya pikir ada good chance kalau EVA ELSA akan mengalami recovery di akhir tahun ini karena proyek kembali berjalan.

Now, where does this leave us?

Di Maret 2020, ELSA sempat menyentuh 125/share. Dalam pandangan yang coba saya tampilkan di bawah ini, low point tersebut sangat pesimistis (low point awal tahun 2020 tersebut saya patok di tahun 2019). It was a bargain untuk investor yang tahu apa yang dilihat dan memiliki confidence kalau keadaan tidak akan jauh lebih parah (setidaknya mereka benar sepanjang tahun 2020).

Share price ELSA kemudian naik sampai ke 500/share dimana EV/Capital menyentuh 0,97 (chart atas). Investor ELSA menunjukan behavior yang cukup konservatif. Mereka dengan cepat menyadari kalau menilai ELSA mendekati net capitalnya tidak worth it untuk kondisi ELSA yang semakin jauh untuk mencapai zero economic profit di tahun 2021. As a consequence, share price ELSA turun dari 500 ke saat ini di 304.

Kondisi tahun 2021 buruk, record low untuk ELSA. Dengan melambungnya oil price saat ini, saya pikir reasonable untuk expect proyek yang terhambat kembali berjalan. Tapi saya pikir improvementnya tidak akan fantastis. Saya tidak expect kondisinya bisa lebih baik dari tahun 2019. Setidaknya, saya tidak berpikir ELSA akan kembali ke low point Maret 2020 (125/share).

Apakah ELSA bisa go boom? Saya pikir unlikely. Ada 2 kondisi penting untuk significant improvement EVA (and consequently, its share price) di ELSA. Pertama, oil price tinggi. We have that right now. Kedua, ELSA memerlukan oil reserve baru. Semakin tahun, kemungkinan menemukan oil reserve baru di Indonesia semakin kecil peluangnya. Tanpa adanya oil reserve baru, positive impact dari oil price akan terbatas karena walaupun perusahaan oil punya keinginan untuk ekspansi, tapi kesempatannya tidak ada. Tanpa adanya drilling baru, saya pikir EVA ELSA tidak bisa melampaui level tahun 2019, dan ini berarti share price ELSA akan masih dibatasi oleh historical boundarynya. Mengharapkan EV/Capital ELSA bisa melampaui 1,0 adalah proposisi yang saya pikir kurang memiliki reasonable basis.

Data update: Q4 2021

Dalam kurun waktu 3 bulan sejak Q3 2021 kita melihat sedikit improvement dalam kondisi bisnis ELSA. Small improvement, seperti yang saya expect di analisa Q3 atas.

Gross margin menunjukan recovery sebesar 60bps dari all-time low 7,3% di Q3 2021 menjadi 7,9% di Q4 2021. Sales meningkat sedikit. Working capital tidak semakin membengkak. Semua ini menunjukan kalau projek sudah lebih jalan, sebagaimana bisa diantisipasi dengan kenaikan oil price.

As expected, net impact dari mulai berjalannya kembali projek adalah sedikit improvement EVA dari Q3 2021.

Obviously, kondisi bisnis ELSA di tahun 2021 jauh lebih buruk dari tahun 2020. Tapi seperti yang saya sampaikan di bagian terakhir analisa Q3 2021, titik low point di Maret 2020 (125/share) sudah menunjukan ekspektasi market yang sangat pesimistis, bahkan dengan mempertimbangkan kondisi buruk di tahun 2021.

Komentar