EVA Brief: MYOR (Mayora) Q4 2021

- Rio Adrianus

- 12 Apr 2022

- 6 menit membaca

Diperbarui: 13 Apr 2022

Rasanya hampir semua harga belanjaan naik. Minyak goreng sudah jelas, tapi saya merasakan kenaikan harga seluruh snack. Berpatok dari itu, saya berasumsi kalau produsen makanan ringan sedang menikmati kesempatan untuk menaikan harga. Saya kepikiran MYOR, produsen aneka makanan ringan dan kopi instant. Harga saham MYOR saat ini sudah dekat dengan low 2020 kemarin. Jadi narasi yang ada di pikiran saya seperti ini: Snacks producers are having a field day while its stock price is down a lot. It sounds like a good investment thesis. Tapi pengalaman saya berinvestasi dengan narasi mengajarkan saya untuk screw narasi. Semuanya perlu data dan estimasi.

Di awal tahun 2020, database kuantitatif Morningstar menempatkan MYOR sebagai perusahaan yang memiliki economic moat dengan kategori ‘narrow’. Mayoritas perusahaan tidak memiliki economic moat. Indeed, ROIC MYOR bisa dikatakan stabil di range 15-20% sejak tahun 2009.

Gambaran performa lebih utuh bisa kita lihat dengan EVA yang menunjukan tidak hanya MYOR menunjukan konsistensi dalam mencetak economic profit positif, tapi juga meningkatkannya sampai tahun 2020.

But even the mighty falls. Economic moat MYOR tidak bisa menjaga keruntuhan EVA di tahun 2021 sampai ke level negatif, kondisi MYOR sekarang.

Terakhir kali EVA MYOR hancur seperti ini terjadi di tahun 2014. Ketika itu terjadi, harga saham MYOR jatuh sekitar 34%. Itu adalah drawdown terbesar yang pernah dialami investor MYOR sejak long term bull market yang dimulai di tahun 2009.

Apa yang terjadi sekarang? Relatif dari starting position, yang mana adalah historic high baik dari EVA maupun harga saham, MYOR sedang mengalami kontraksi terbesar baik EVA maupun harga saham yang sedang berlangsung saat ini.

Ada 2 penyebab utama kontraksi EVA sebesar ini.

Pertama dan yang paling berbeda dari tahun 2020 adalah kenaikan harga baku. Selain kenaikan oil price, kenaikan bahan baku most likely juga disebabkan kenaikan wheat price yang menunjukan akselerasi kenaikan tajam sejak invasi Rusia di Ukraina. Ukraina adalah salah satu penghasil wheat terbesar.

Bila kita melihat gross margin MYOR, saya pikir argumen kalau MYOR bisa mempass-on kenaikan raw material ini ke konsumen perlu dipertanyakan. Note kalau kenaikan kenaikan gross margin MYOR selepas dari tahun 2014 terjadi sepanjang periode dimana wheat price rendah. Speaking from local experience, saya selalu expect kalau membeli barang produksi Mayora itu ramah di dompet.

Sekarang lihat datanya lebih teliti. Saya baru membicarakan gross margin tahun 2021. Perang Ukraina-Rusia baru dimulai di Maret 2022.

Chart wheat price di atas saya zoom-in di bawah ini. Note kalau uptrend wheat price sudah dimulai sejak tahun 2020. Lonjakan wheat price yang terjadi sejak bulan Maret 2022 jelas belum terefleksikan di gross margin Q4 2021.

It’s likely going to get much worse. MYOR kemungkinan tidak bisa mengoffset seluruh lonjakan wheat price saat ini dengan menaikan harga produk mereka. Dan ini berarti gross margin yang lebih rendah di tahun 2022. Jauh lebih rendah. Dugaan saya, MYOR sudah beruntung kalau bisa mencetak gross margin 18% - record low mereka di tahun 2011 dan 2014 – kalau wheat price terus bertengger di harga saat ini.

Saya expect gross margin MYOR di tahun ini 300bps lebih rendah dari record low mereka, jadi di 15%. Pandangan ini jauh lebih suram dari Fitch Ratings yang expect EBITDA margin 300bsp lebih rendah dari tahun 2021 – bukan tahun record low mereka. Nanti saya akan menjelaskan apa efek totalnya. Sebelumnya, alasan kedua mengapa EVA terkoreksi besar di tahun 2021.

Alasan kedua: selling & marketing expenses. Sejak tahun 2018, selling expenses meningkat tajam. Di tahun 2017, selling expense masih Rp 1,9 Triliun. Di tahun 2021, expense ini meledak menjadi Rp 4,5 Triliun. Saya menduga lonjakan selling expenses ini berasal dari ekspansi brand Torabika terutama di tahun 2019. Relatif terhadap revenue, selling expenses stabil di record high sekitar 16% sejak ekspansi besar mesin pengolah kopi untuk mengembangkan brand Torabika di tahun 2018-2019.

Bila melihat perkembangan EVA sejauh ini, sulit untuk melihat net benefit yang signifikan atas pengeluaran besar pemasaran Torabika. Ini adalah trade-off klasik dalam meningkatkan revenue tapi menurunkan operating margin. Benefitnya jelas tidak bisa melindungi MYOR ketika bahan baku naik: EVA turun drastis dan biaya selling menekan EVA dengan berat.

Dengan kenaikan tajam bahan baku, clearly kondisi Mayora sudah jauh berbeda dari kondisi primanya di tahun 2020, thanks to low raw material prices during that period. Untuk estimasi berikutnya, saya akan assume management MYOR melakukan hal yang sensible dengan menekan biaya promosi.

The Overall Impact

Jadi dengan asumsi gross margin 300bps lebih rendah dari record lownya dan selling expenses ditekan ke level sebelum ekspansi Torabika, NOPAT margin MYOR bisa saya expect di record low 0,8%. It could be worse kalau harga bahan baku lanjut naik.

Dan ini berarti kejatuhan EVA yang sangat dalam.

So, how would that impact its stock price?

Kalau saya betul, EVA MYOR akan berada di record low sekitar Rp -1,3 Triliun. Kalau kondisi tersebut tidak berubah demikian, maka NPV (Net Present Value) MYOR sekitar Rp -12,4 Triliun (Rp -1,3T/11%). Cash loss sudah melebihi net capital (equity). Dengan kata lain, economic lossesnya tidak bisa diabsorb oleh equity buffer. Perusahaan seperti ini mendapat rule of thumb dari saya sebesar 30-35% net capital untuk point of interest.

Tapi saya pikir assessment tersebut terlalu pesimistis untuk MYOR. Bahkan kalau seandainya tahun 2022 EVA MYOR seburuk itu, saya tidak percaya kalau Mr. Market akan menempatkan value MYOR di bawah net capitalnya. Saya pikir kita perlu memberi ‘benefit of doubt’ kepada MYOR seandainyapun hasil di tahun 2022 sangat buruk.

Historically, MYOR bisa recover setiap kali EVA terkontraksi. Kita melihatnya di tahun 2012 dan terutama di tahun 2015. It is important to note kalau wheat price juga tinggi sebelum tahun 2014. Kalau ‘economic moat’ mempunyai arti, kita bisa expect resiliensi. Historically, MYOR menunjukan resiliensi ini.

What Has Changed?

Di balik ini semua, ada hal signifikan yang berubah.

Saya melihat market dengan konteks kalau market memiliki siklus. Inilah mengapa Elliott Wave tetap memegang peranan penting dalam analisa saya walaupun seringkali tidak applicable (banyak saham tidak membentuk EW pattern). Selagi tulisan saya di EVA Brief menjelaskan perspektif saya terhadap suatu perusahaan dalam framework EVA, tapi pembaca perlu tahu kalau saya melihat dinamika perubahan performa perusahaan dan harga sahamnya dalam konteks siklus.

Jadi di MYOR, apa yang berubah?

Chart di bawah ini menunjukan price chart MYOR dengan laju pertumbuhan EVA MYOR (EVA momentum: perubahan EVA, scaled by revenue) selama 2 periode bull market panjang MYOR: Pertama, dari 2009 – 2013. Kedua, dari 2015-2018.

Selama periode panjang bull market, periode pertama adalah golden years untuk MYOR. Periode 2009-2013 adalah periode transformasi MYOR. Periode ini didukung dengan harga rendah bahan baku terutama biji kopi. Di tahun 2014, harga biji kopi naik tajam dan kontraksi EVA terbesar sejauh itu.

Periode kedua 2015-2018 berlangsung dalam kondisi paling ideal di bahan baku. Wheat price dan coffee berada di level rendah. Tapi laju pertumbuhan EVA jauh di bawah periode golden years.

Importantly, notice karakter market dalam 2 periode bull market ini. Jelas terlihat dari slope/trendline price chart kalau market jauh lebih antusias di periode kedua yang jauh lebih lambat dari periode pertama. Market bergerak dari pesimistis ke over optimistis. Implied expected EVA momentum tertinggi di peak 2013 sebesar 2,7%. Di peak 2018, implied EVA growth expectation dari investor ini lebih tinggi di 3,9%. Dengan kata lain, eskpektasi di tahun 2018 semakin ekstrem selagi kemampuan perusahaan untuk mendeliver ekspektasi tersebut semakin terbatas. Ini adalah karakteristik market top yang menunggu big downtrend.

In hindsight, saya pikir jelas kalau MYOR menawarkan good returns di low Maret 2020 kalau investor tersebut tahu kalau EVA MYOR masih belum melemah di tahun 2020, but of course, keeping in mind kalau peak tahun 2018 adalah level ekstreme.

Di tahun 2021, kondisi ini sudah tidak berlaku. Era bahan baku murah sudah berakhir di tahun 2021, dan wheat price mencetak record high di tahun ini.

Sejauh ini saya melihat MYOR sudah melewati stage golden years yang diikuti dengan minor setback yang kemudian masih bisa recover tapi dengan diikuti ekspektasi market yang jauh lebih tinggi. Market top seringkali terjadi di stage overvaluation. Sekarang MYOR berada di stage genuine decline. Implikasi praktis dari pandangan tersebut untuk saat ini: Kita tidak bisa melihat titik low Maret 2020 kemarin sebagai bargain as it used to be. Things have changed.

Seperti yang saya jelaskan di bagian sebelumnya, kalau saya benar, maka kontraksi EVA di tahun ini akan sangat besar. Tapi saya masih ingin memberikan benefit of doubt ke MYOR dengan track recordnya yang menunjukan resiliensi setiap kali ada EVA setback. To be clear, saya tidak expect kalau EVA bisa melebihi tahun 2018-2020. Tidak ada alasan untuk percaya kalau price peak 2018 bisa dilampaui. Chances are, MYOR sedang berada di big bear market yang belum pernah dialami investor MYOR. Saya tahu ada interpretasi Elliott Wave yang ingin melihat kalau ‘koreksi’ saat ini adalah wave 4. Saya pikir pandangan itu salah dengan konsekuensi fatal.

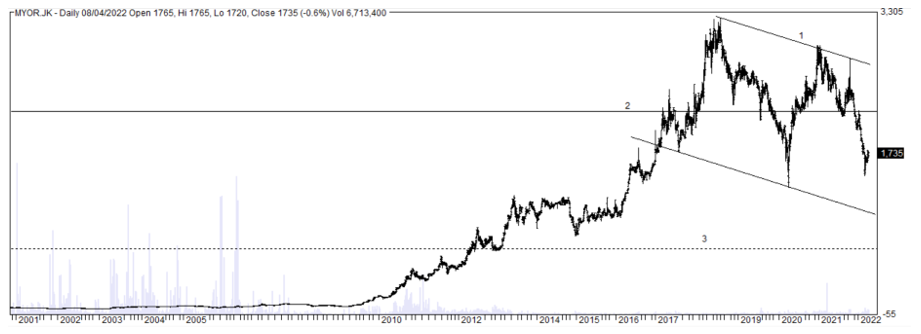

Di bawah ini adalah MYOR price chart dengan 3 macam garis. Garis diagonal paralel (1) adalah garis yang saya tarik di analisa awal 2021 lalu. Expect good rebound kalau MYOR turun menyentuh lower bound.

Garis horizontal solid (2) adalah garis ‘important trend test’. Kalau MYOR ternyata naik, tapi gagal melampaui garis tersebut, maka itu adalah indikasi weak market. Dengan kata lain, pandangan bull market perlu melampaui garis tersebut.

Garis horizontal putus-putus (3) adalah price of interest saya saat ini. Sekitar 670. Level tersebut masih di atas net capital. Saya masih percaya kalau pandangan pesimistis Mr. Market di MYOR masih menempatkan value MYOR di atas net capital. Tapi pandangan ini akan saya revisi seiring dengan data baru yang relevant.

Komentar