How to Avoid Saham Gorengan: LUCK (Sentral Mitra Informatika)

- Rio Adrianus

- 26 Jul 2020

- 4 menit membaca

Menghindari saham yang digoreng itu mudah bila kita tahu apa yang dilihat dan memiliki pengertian yang konsisten tentang apa itu yang dimaksud ‘saham gorengan’. Tapi apa itu? Dari apa yang saya lihat, pengertian ‘saham gorengan’ di publik tidak memiliki arti bermakna selain sebuah meme. Tidak memberikan informasi yang fungsional.

Let’s cut to the chase. Saya akan memberikan pemahaman apa itu saham gorengan yang bisa diterapkan secara konsisten. Di pengertian ini saham gorengan adalah benda busuk yang dioseng kemudian lompat tinggi. Jadi ada 2 aspek: busuk dan lompat tinggi. Busuk dalam artian perusahaan tersebut tidak economically profitable, dan lompat tinggi dalam artian harganya, for unholy reasons, diangkat ke stratosfer (nanti saya akan lebih spesifik).

Ok? Kalau hanya diangkat ke stratosfer saja, itu disebut ‘bubble’. Dengan kata lain, gorengan adalah bubble di barang busuk.

Sebelumnya saya pernah menjelaskannya (quite prophetic) untuk saham TOPS dimana akhirnya banyak penganut ‘ilmu bandar’ kena trap. Same analysis here.

Background:

Saham LUCK tiba-tiba mendapat sorotan karena kasus Jouska Financial yang heavily invest ke saham ini di dekat market peak untuk klientnya yang bukan ‘sophisticated investors’. Beli di dekat 2.000/share di tahun lalu, dan sekarang harga sahamnya 300/share.

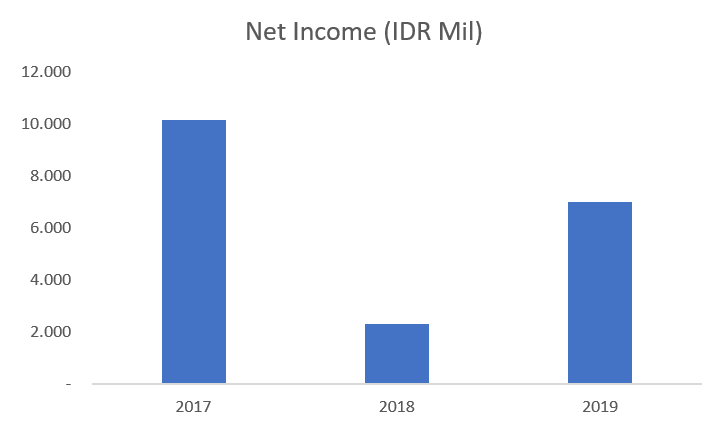

Kita melihat overall performa bisnis LUCK. Biasanya orang melihat Net Income atau disebut accounting profit untuk melihat big picture. Net Income LUCK 3 tahun terakhir sebagai berikut:

Net income positif dan naik banyak di 2019. Not bad. Plus, LUCK hampir tidak memiliki hutang. But none of it matters. Who cares about accounting profit? What matters is economic profit. Here goes, LUCK EVA (economic profit):

Not so good anymore, yes? 2019 hanya improve sedikit walaupun salesnya naik 30%. Kesimpulannya sederhana: LUCK hasn't been economically profitable since 2018. Kita sudah mendapat komponen pertama dari gorengan: economically unprofitable.

Next, apakah betul LUCK diangkat ke stratosfer a.k.a bubble?

Satu cara efektif menjawab ini adalah dengan membagi harga saham ke tiga komponen utama: book value/Capital (modal investor awal yang ditanam di perusahaan), current operation value/COV (added value berdasarkan economic profit terakhir tanpa asumsi pertumbuhan), dan growth value/FVA (added value berdasarkan ekspektasi investor terhadap pertumbuhan economic profit).

Ada 2 hal penting disini: pertama, nilai sebuah bisnis (saham) akan lebih rendah dari book valuenya apabila bisnisnya economically unprofitable. Kedua, semakin tinggi growth value, semakin tidak realistis juga ekspektasi investor terhadap pertumbuhan economic profit yang bisa dicapai.

Jelas terlihat dari komponen saham LUCK di harga puncaknya 2.000/share, hampir seluruh (96%) harga sahamnya terdiri dari komponen ekspektasi growth. Abu-abu semua. Dengan kata lain, harga saham LUCK sangat rentan hancur berantakan apabila management tidak bisa mendeliver pertumbuhan economic profit yang fantastis. Tentu saja ekspektasi ini keterlaluan, and down it goes. Untuk lebih jelas, saya akan membuat eksplisit seberapa besar pertumbuhan economic profit LUCK yang diperlukan untuk menjustify harga saham 2.000/share. Sebelumnya, saya suggest Anda untuk melihat lagi chart econonmic profit LUCK di atas. Notice kalau upper number di axis verticalnya ada di Rp 8 Miliar. Upper range itu akan menjadi kasat mata ketika ekspektasi investor saya masukan.

Jelas terlihat dari komponen saham LUCK di harga puncaknya 2.000/share, hampir seluruh (96%) harga sahamnya terdiri dari komponen ekspektasi growth. Dengan kata lain, harga saham LUCK sangat rentan hancur berantakan apabila management tidak bisa mendeliver pertumbuhan economic profit yang fantastis. Tentu saja ekspektasi ini keterlaluan. Untuk lebih jelas, saya akan membuat eksplisit seberapa besar pertumbuhan economic profit LUCK yang diperlukan untuk menjustify harga saham 2.000/share. Sebelumnya, saya suggest Anda untuk melihat lagi chart econonmic profit LUCK di atas. Notice kalau upper number di axis verticalnya ada di Rp 8 Miliar. Upper range itu akan menjadi kasat mata ketika ekspektasi investor saya masukan.

Garis hitam adalah realita economic profit LUCK yang Anda lihat di chart awal. Rasanya tidak perlu saya jelaskan betapa konyolnya proyeksi ekspektasi garis biru. Bandingkan dengan ekspektasi investor di harga saham saat ini (warna orange). Itu baru terlihat realistis dan worth to consider.

Tanpa Anda perlu mengerti apapun tentang bisnis LUCK, dengan hanya melihat 2 chart: realita economic profit dan ekspektasi investor terhadap pertumbuhan economic profit, Anda sudah tahu untuk menghindari LUCK di 2.000/share. Secara statistik luar kepala, Anda sudah tahu kalau membeli LUCK di 2.000/share adalah losing game.

Chart di atas jelas menunjukan LUCK diangkat ke stratosfer di 2019. Apa yang naik kencang, turunnya juga kencang. Dengan demikian, LUCK telah memenuhi kriteria saya sebagai saham gorengan, dan lebih penting, simple untuk dispot. Berikutnya adalah sedikit assessment terhadap potensi LUCK saat ini.

Bagaimana dengan sekarang? Gorengan bukan status permanent. Perusahaan bisa membaik dan harga saham turun ke level yang lebih masuk akal. Bila kita melihat chart ekspektasi di atas, garis kuning kelihatannya reasonable. Inilah kegunaan guiding line satunya lagi yang tadi dimention: perusahaan yang economically unprofitable nilainya dibawah book value/capital.

Most likely, alasan utama LUCK menjadi economically unprofitable adalah bisnis LUCK yang utamanya menyewakan dan menjual printer mendapat kompetisi sengit sejak di 2018. Gross margin turun banyak. The way I see it, kompetisi di bisnis printer ini mendorong LUCK untuk mengembangkan system employee self-service (ESS). Secara singkat, ESS adalah sistem terintegrasi untuk memudahkan HRD memonitor karyawan, mulai dari absensi, sampai aktivitas. Dunia barat sudah mulai mengimplementasikan sistem ini atas nama peningkatan produktivitas.

As of now, LUCK masih mengucurkan 1,3-2% dari sales untuk development ESS. Development ESS adalah investasi sehingga ada accounting adjustment untuk perhitungan economic profit. As of now, ESS masih jauh dari apa yang dibutuhkan LUCK agar setidaknya menjadi wealth-neutral atau zero economic profit. Dengan perhitungan kasar saya, apabila kita berasumsi tidak mengharapkan improvement dari yang lain (terutama gross margin), ESS perlu membawa sales sebesar Rp 43 Miliar atau 32% dari total sales di 2019. Unlikely to happen considering besarnya komitment untuk ESS hanya sebesar 1-2% dari sales. Apalagi dengan new normal sekarang. Office life sudah displit dengan home-office. Kebutuhan printer otomatis berkurang. Saya tidak menemukan alasan bagus mengapa LUCK bisa menjadi lucrative investment di atas book valuenya. 300/share is still no good in my opinion.

Last words. As a golden rule, jangan berinvestasi di perusahaan yang economically unprofitable kecuali kalau Anda jelas paham bagaimana perusahaan itu setidaknya bisa menjadi wealth-neutral (zero economic profit) atau bisa mencetak economic profit growth tinggi sebentar lagi. At its worst, perusahaan yang secara persisten economically unprofitable dan tidak ada prospek jelas untuk improvement selalu berisiko terkena delisting a.k.a investasi Anda mati.

Komentar